��������д�˺ܶ������������ҵķ��ϵ�������ķ����أ����Ǿ��������Լ���û��Ԥ�ϵ�������ܲҵ����ֵز������з���ͳ��2022��8�µڶ�������ķ�������ҵ�����ʽ���26%������һ��ʷ��ǰ���ĵ�λ����֮����˵�ң�����Ϊ���������������Ͽ����ţ���滹�ڼ������ӡ�

����Ŀǰ��������ķ���������������52%ȫˮ�ܷ۳���5200Ԫ/�����ң�һ��ɱ���5000Ԫ/�����ҡ����Ʊ��ۻ��ڳɱ����ϣ�200Ԫ/�ֵ�����Ҳ�����ԡ�����һ����ܶ೧�ҵ�ʵ�ʳ������Ѿ�����4800-4900Ԫ/�����ң���ʱ��Ҫ�ڱ�������������Ҳ�����룬��һ������Ҫԭ���Ȼ�������֮��δֹ������ؼ۸�һֱ�ڸ������У�ʵ���ϳ����Ǵ���ʹ����ǰ�ڵĸ�ԭ�ϡ�

��������ֻ��һ��۸��ֵ����۸��Դ���Ը�λ�������Բ���˵��ֻ�DZ��۱�������Ӳͦ���ˣ��۸�Ҳ���ǵ��ʵ��飬ֻҪ�е����ɡ��Ͷ˼۸�����ڶ����ȵأ���ȴ�㲻������ص��۵�ǰ����أ�ʵ���ϸ��ؼ۸�һ�����ɱ�����Ҳ������⣬Ŀǰ���е�������Բ����룬�۸�ʮ���ձ顣���Գ��͵Ŀ����ʲ������鼫���������֡�

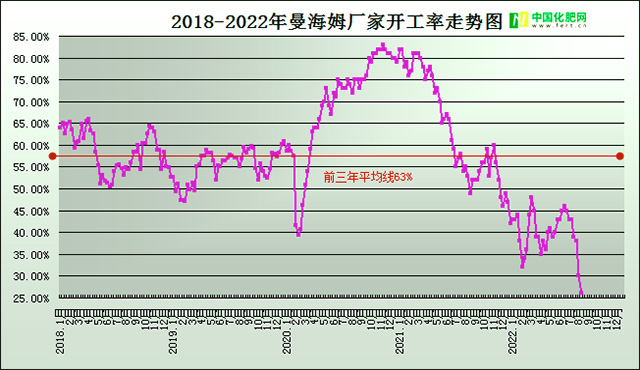

����Ŀǰ����������ķ����ؿ���������������£�ɽ������41%/���ϵ���36%/���е���35%/��������24%/�ӱ�����21%/�������18%/���������������ຣ���½���13%��ȫ����ƽ��������Լ26%��Ϊ��ʷ���ֵ��ǰ����ƽ��������Ϊ63%��������������߿�����Ҳδ������50%��

����ʲô������������أ�������ռ��������ڽ�ɽ��ˮ����ϵ����أ����Dz������ң��Ͳ����ˣ�Ҳ�������°���һ����һ�����̲��б꣬���Dz��侮��ʯ�Ͳ����ˡ�δ��������أ���Ҫ���Ȼ��أ����г��ڡ�

����������߳���ҵ��������˵���ط����Լ�Ū�����Լ��������������˵��һ���ĵ�������֤���˸��µ����������������ת�۸����ع����ԣ����Ǹ��Ȼ���֧��֮������ص�ȷû�취���Իع飬ֻ���ಽ�����ĸ����ţ�����ǰ��ܶ���һֱ�������ź�ת�Ļ��룬�����Ȼ�����Ŀ���ס��ʼ���������ˣ�������ʲô���Ѿ��������ˣ�����Ϊ��Ӧ���ı仯�����ʹ����Ժܴ�ļ۲�����Ȼ��صĻ��뻹û����ȫ���������ڵ�������̴��֮�طʼ۸���ӣ��ߴ���ʤ�������������⣬���Ϸ�һ�����۵�ԭ�Ͽ��߳ɱ��ij�Ʒ���Ҳ��ѹ������ķ����س������ϵľ�ʯ����������ǰ���·��Ҳ��������˦����������ȥ��

��������˵�����Ǽطʼ۸��ܵ���λ�������������ת��̫���ˣ���Ȼ���ڿ������·��Ȼ�ܳ����������ڽ��У������м��ٵļ�������˵�����һ��ʱ������⡣������Ǹ����ź������ھ�ʯ�ϵֿ������ĸ���һ�����������Ƕ�����Ϊʲô���Ѻ����ӵ�����ȥ�����źܼ�˵�ź����ף������е�������ɬ����˭����������ᵽ�أ�

��������һ����·���dz��ڡ�Ŀǰ�����г��ϵļطʼ۸���Զ���ڹ��ڵģ��û�����ܰѸ߳ɱ����ת������ȥ����ʧΪһ���ð취�����������ȼ۴��֮�£���Ϊ�����������ڵģ�������ǰ��������ǵ��Ȼ��أ��������Ϊ������������·����Ҳ�����е�ͨ�����������ǵ�������ʵҲ������ô���֣�ǰ��ͻȻ���ж�ʹ�ò�����ȷ���ij��ڶ��������֣��������˹������龺�������Ĵ���������Ҫ���Ǹ�һЩ��ҵ��������˸������Ժ�һ�лع�����֮������ʵĺ����뾺����ص�����ȴ�����ˡ�

����˵һǧ��һ�طʼ۸������ţ��ײ�����������ͬ־��С�ģ�����ķ����س��������أ�

��������ʱ��ؼ�ʱ������ϸ��ȷ�ļطʵ�

�������鼰�����Ϣ���˽�����г����ƣ��������ע�й�

������(����:www.fert.cn���ֻ�APP:www.fert.cn/app���Ź���ƽ̨:fert-cn)�����������������������������������˽�IJ��֣����µ���ѯ����0451-88001128����Ϊ�зʻ�Ա�����ܸ�����Ȩ�����й�

�����������߰���/��峵�죩

���

���

.png) ���ݾٱ�

���ݾٱ�