�����ƹ�˰��2021��18��

������ʡ����������ֱϽ�С��ƻ������в��������֣�����չ�ĸ�ί����ҵ����Ϣ�����ܲ��ţ���������㶫���𡢸�ֱ�����أ�����˰���ָܾ�ʡ����������ֱϽ�С��ƻ�������˰��֣���ʡ����������ֱϽ����Դ�֣��½�����������Ų����֡���չ�ĸ�ί����ҵ����Ϣ���֣����������ؼ�ܾ֣�����˰���ܾ�פ��������Ա���´���

����Ϊ��ʵ�������� �������� ˰���ֹܾ���ʮ�����ڼ���Դ��Դ��̽�������ý���˰�����ߵ�֪ͨ�����ƹ�˰��2021��17�ţ����¼�ơ�֪ͨ���������ƶ����취��

����һ������ʯ�ͣ���Ȼ������ú������̽������ҵ��Ŀ�ͺ��������ܵ�Ӧ����Ԯ��Ŀ����˰�涨��һ���Կ��������ߵ��йص�λ���ֱ����й涨ִ�У�

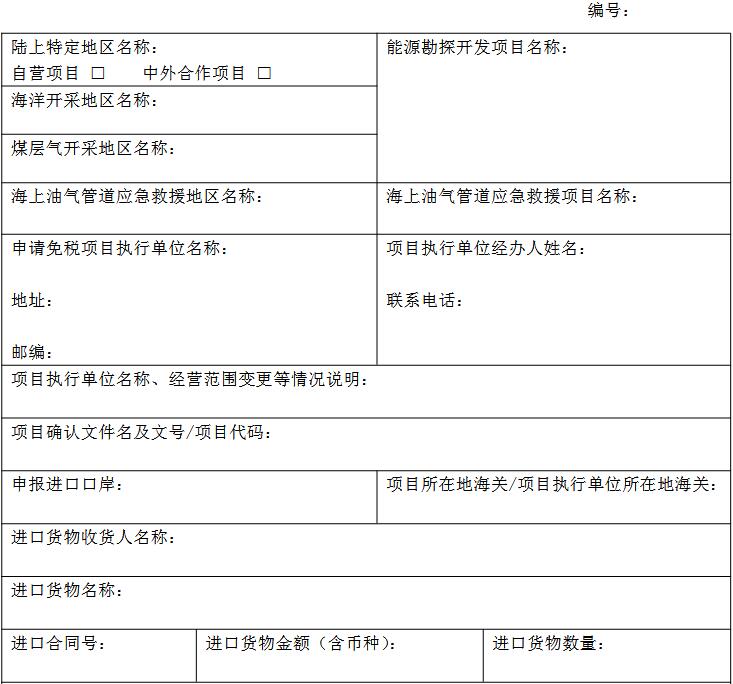

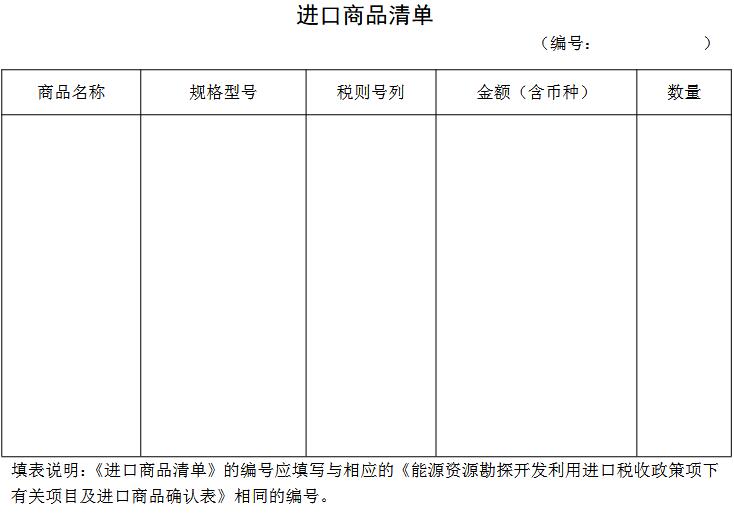

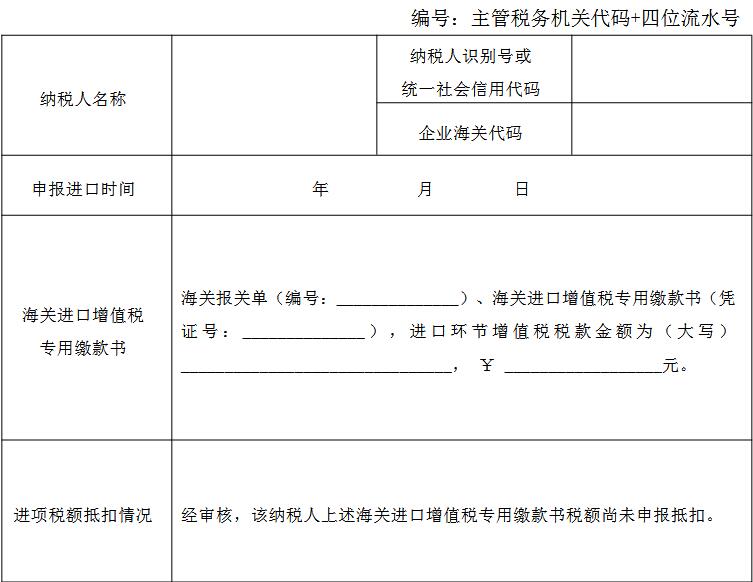

����1.��Ȼ��Դ����Ϊʯ�ͣ���Ȼ������ú�������ʵ��鹤���й���Ŀ����Ŀ���ܵ�λ�������й���Ŀȷ���ļ��Լ���֪ͨ���������涨����˰������Ʒ�嵥������Ŀִ�е�λ���ߡ���Դ��Դ��̽�������ý���˰�����������й���Ŀ��������Ʒȷ�ϱ��������¼�ơ�ȷ�ϱ�����������1����

�����й�ʯ����Ȼ����������˾���й�ʯ�ͻ�����������˾���й�����ʯ�ͼ�������˾��Ϊʯ�ͣ���Ȼ������ú������̽������ҵ����Ŀ���ܵ�λ�������йز��ų��ߵ���Ŀȷ���ļ����Լ���֪ͨ���������涨����˰������Ʒ�嵥��ȷ�Ͽ�̽������Ŀ����Ŀִ�е�λ����Ŀִ�е�λ����Ŀ���ܵ�λȡ��������ҵȨ֮�պ���ڵ���Ʒ�����ߡ�ȷ�ϱ�����

�����й�����ʯ�ͼ�������˾��Ϊ���������ܵ�Ӧ����Ԯ��Ŀ����Ŀ���ܵ�λ�������йز��ų��ߵ���Ŀȷ���ļ����Լ���֪ͨ���������涨����˰��Ʒ�嵥��ȷ�Ϻ��������ܵ�Ӧ����Ԯ��Ŀ����Ŀִ�е�λ����Ŀִ�е�λ�ں��������ܵ�Ӧ����Ԯ��Ŀ��֮�պ���ڵ���Ʒ�����ߡ�ȷ�ϱ�����

����2.����������ȡ��������ҵȨ������֪ͨ����һ�����ڶ������������涨��չʯ�ͣ���Ȼ������ú������̽������ҵ��Ŀ����ҵ��Ӧ��ÿ��4�µ�ǰ�����������������ߵ����룬������ҵ�����������չʯ�ͣ���Ȼ������ú������̽������ҵ��Ŀ�Ļ����������������ͬ��Ȼ��Դ������������˰���ܾ�ȷ������ҵ��Ϊ��Ŀ���ܵ�λ����������Ŀ���ܵ�λ����Ŀ�嵥���溣�����𣬳�����Ȼ��Դ����˰���ܾ֡���Ŀ���ܵ�λ����Ŀ���ܵ�λ���ݡ�֪ͨ���������涨����˰��Ʒ�嵥��ȷ����Ŀִ�е�λ����Ŀִ�е�λ����Ŀ���ܵ�λȡ��������ҵȨ֮�պ���ڵ���Ʒ�����ߡ�ȷ�ϱ�����

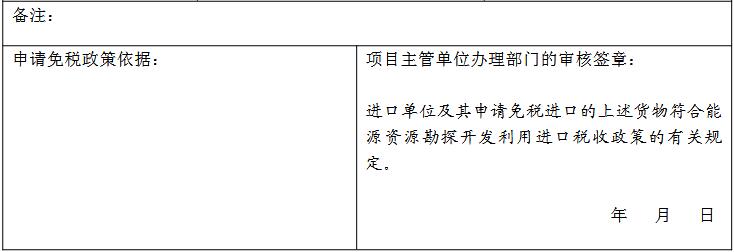

�������������ϱ�����һ�����Ŀִ�е�λ��ƾ��ȷ�ϱ������йز��ϣ����պ��ع涨���������������Ʒ�ļ���˰������

������������Ŀִ�е�λ�������ơ���Ӫ��Χ��������εģ�Ӧ��������Ч���ڼ�ʱ���йر�����˵��������Ŀ���ܵ�λ�����˻��ѿ��ߵġ�ȷ�ϱ�������Ŀ���ܵ�λȷ�ϱ�������Ŀִ�е�λ�Ա���Ǽ�֮�����ܷ�֪ͨ���涨�����������ߣ��Է��Ϲ涨����Ŀִ�е�λ���³��ߡ�ȷ�ϱ���������������Ŀִ�е�λ���ơ���Ӫ��Χ��������˵��������д������ݼ����ʱ�䡣

�������ģ���֪ͨ���������涨����˰��Ʒ�嵥���ɸ��ݲ�ҵ��չ�������ʱ������

�������壩��֪ͨ���������涨������Ӧ��˰�����Ŀִ�е�λ�������˻������У�����˰��������δ�걨��ֵ˰����˰��ֿ۵ģ�Ӧ����ȡ������˰����س��ߵġ���Դ��Դ��̽�������ý���˰���������½�����Ʒ�������ڻ�����ֵ˰δ�ֿ����������������2��������������˻��������ڹ�˰�ͽ��ڻ�����ֵ˰���������걨��ֵ˰����˰��ֿ۵ģ�������������˻��������ڹ�˰������

����������ʯ�ͣ���Ȼ������ú������̽������ҵ�ͺ��������ܵ�Ӧ����Ԯ��Ŀ����Ŀ���ܵ�λӦ��ǿ����ִ������Ĺ����ල������ÿ��3�µ�ǰ����һ�������ִ��������ܱ�����������ҵ����Ϣ��������������˰���ܾ֡�������Դ�֡�

�������ߣ���Ŀִ�е�λӦ�ϸ��ա�֪ͨ���涨ʹ����˰������Ʒ����Υ���涨������˰������Ʒ����ת�á��������û��߽����������ã����������������εģ��ڡ�֪ͨ��ʣ����Ч���ڣ�ֹͣ�������ߡ�

�������ˣ���Ŀִ�е�λ��������鱨��Ϣ�Ȼ����˰�ʸ�ģ�����Ŀ���ܵ�λ���йز��Ų�ʵ������Ŀ���ܵ�λ���溣�������Ժ���֮���𣬸���Ŀִ�е�λ�ڡ�֪ͨ��ʣ����Ч����ֹͣ�������ߡ�

��������������Ȼ�����ڻ�����ֵ˰�����涨

������һ�����ϡ�֪ͨ���������涨����Ŀ�����ڵ���Ȼ������ؽ�����ҵ�����������Ȼ�����ڻ�����ֵ˰������

����������2020��12��31��ǰ�Ѱ��������� �������� ����˰���ֹܾ��ڶ�2011-2020���ڼ������Ȼ����2010���ǰ��������Ŀ������Ȼ���������������ڻ�����ֵ˰�й������֪ͨ�����ƹ�˰��2011��39�ţ���������Ȼ�����ڻ�����ֵ˰��������Ŀ����2021��1��1���𰴡�֪ͨ���涨���ܽ��ڻ�����ֵ˰����������������Ŀ��2020��12��31�ռ���ǰ�걨���ڵ���Ȼ���Ľ��ڻ�����ֵ˰���������ƹ�˰��2011��39���ļ�����ع涨���������ҷ�չ�ĸ�ί��������Դ�ֽ�������Ŀ���ƺ���Ŀ���ܵ�λ�������������������˰���ܾ֣���������Ŀ���ڵز�������ܾ֡���չ�ĸ�ί����Դ�֡�ֱ�����ء�

������������2021��1��1���𣬶Է��ϡ�֪ͨ���涨�Ŀ羳��Ȼ���ܵ��ͽ���Һ����Ȼ�����մ���װ�õ�������Ŀ���Լ�ʡ���������Ľ���Һ����Ȼ�����մ���װ������������Ŀ������Ŀ����Ͷ�����ҷ�չ�ĸ�ί��������Դ�ֽ�������Ŀ������������Ŀ�����ơ���Ŀ���ܵ�λ���������ߵ���ʼ���ڣ��������������������˰���ܾ֣�������������Ŀ������������Ŀ���ڵز�������ܾ֡���չ�ĸ�ί����Դ�֡�ֱ�����ء�

�������ģ���Ŀ���ܵ�λ��������ģ����ҷ�չ�ĸ�ί��������Դ��Ӧ��������Ч���ڼ�ʱ����Ŀ���ơ���������Ŀ���ܵ�λ��������ں������������������˰���ܾ֣���������Ŀ���ڵز�������ܾ֡���չ�ĸ�ί����Դ�֡�ֱ�����ء�

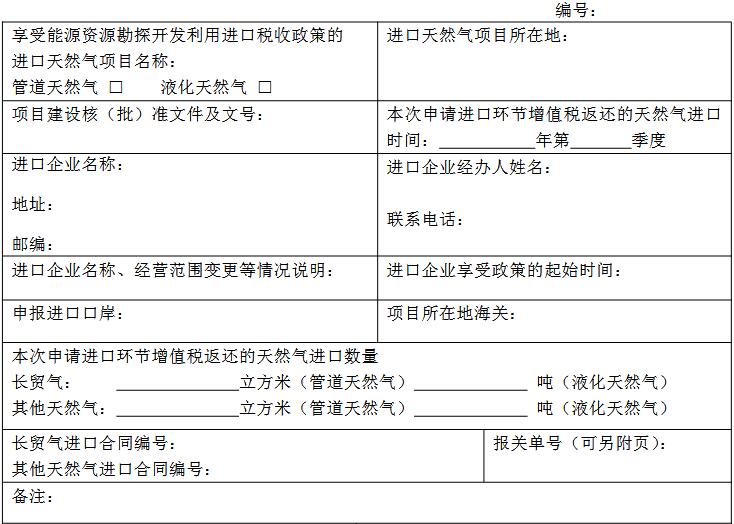

�������壩�����ڶ�������������������Ŀ���ܵ�λ�������йز��ų��ߵ���Ȼ����Ŀȷ���ļ����Է��ϡ�֪ͨ���涨����Ŀ��������ҵ�ͽ�����������ȷ�ϣ������ߡ�������Դ��Դ��̽�������ý���˰�����ߵĽ�����Ȼ����Ŀ����ҵȷ���顷�����¼�ơ�ȷ���顷��������3����

������������֪ͨ����������һ���еij�ó����ͬ�嵥���ɹ��ҷ�չ�ĸ�ί�������������������˰���ܾ֣����Ͳ��������ؼ�ܾ֡��й���ҵ��

�������ߣ���֪ͨ���������ڶ����еĽ��ڼ۸���ָ�Ե�����Ŀ���㣬һ�������ڣ���1-3�¡�4-6�¡�7-9�»�10-12�£��������ʱ���Խ��ڱ��ص�����ʾ���걨����Ϊ����ͬ�����ڼ۸������ƽ��ֵ���ο���ֵ��ָͬһ�����ڲο���ֵ������ƽ��ֵ��

�����ڼ�����ڼ۸������ƽ��ֵʱ��Ӧ��ͬһ������ͬһ��ҵ��ͬһ��Ŀ�½��ڵķ��ϡ�֪ͨ���������ڶ������Ȼ�����������ڡ��ܵ���Ȼ���Ľ��ڼ۸�Ϊʵ�ʽ��ڹܵ���Ȼ����λ���������˰�۸������ƽ��ֵ��Һ����Ȼ���Ľ��ڼ۸�Ϊʵ�ʽ���Һ����Ȼ����λ��ֵ���ڼ۸������ƽ��ֵ��

�����ο���ֵ�ɹ��ҷ�չ�ĸ�ί��������Դ��ȷ�����������������������˰���ܾ֣����Ͳ��������ؼ�ܾ֡���������㶫�����ֱ�����أ���֪�����ҵ��

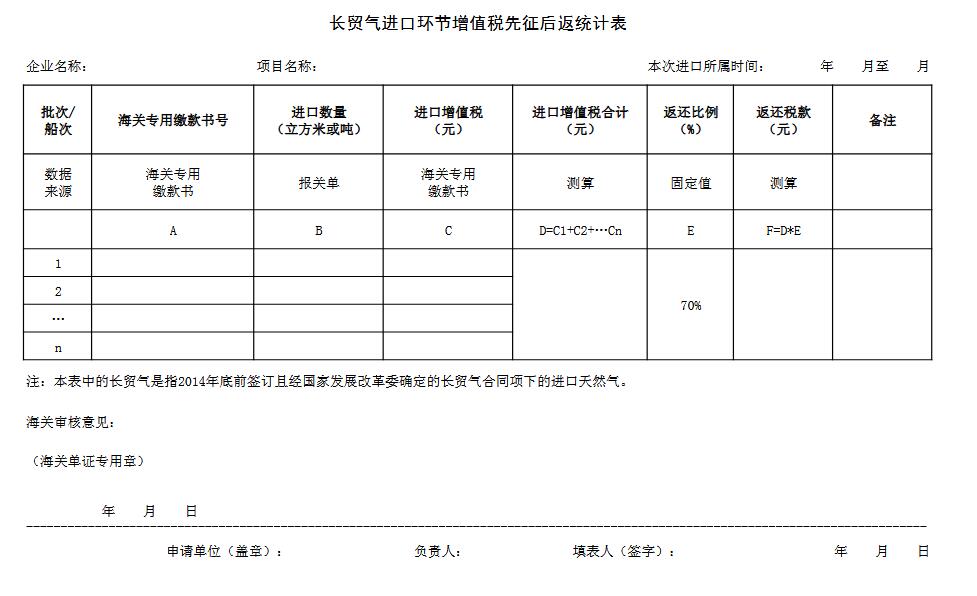

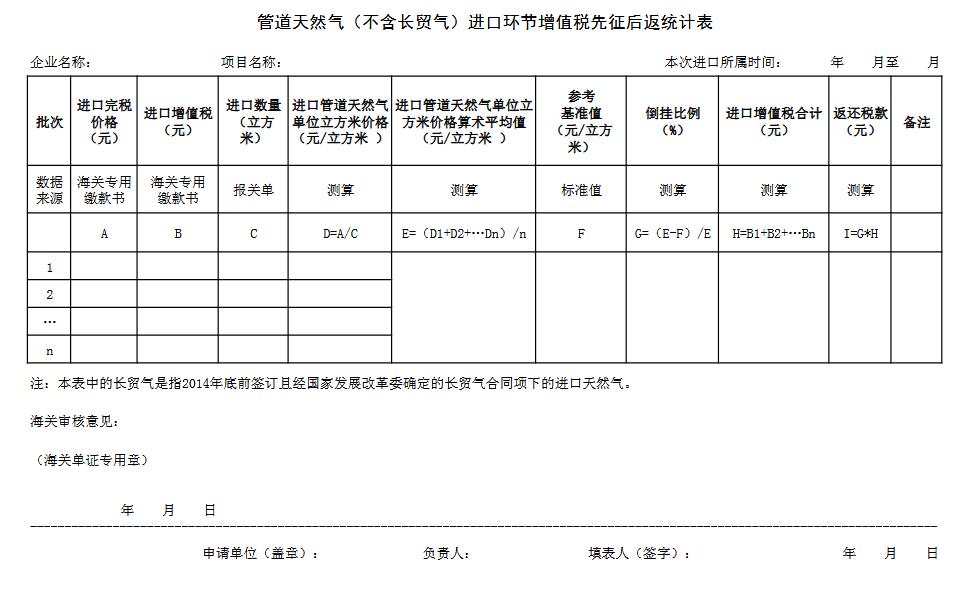

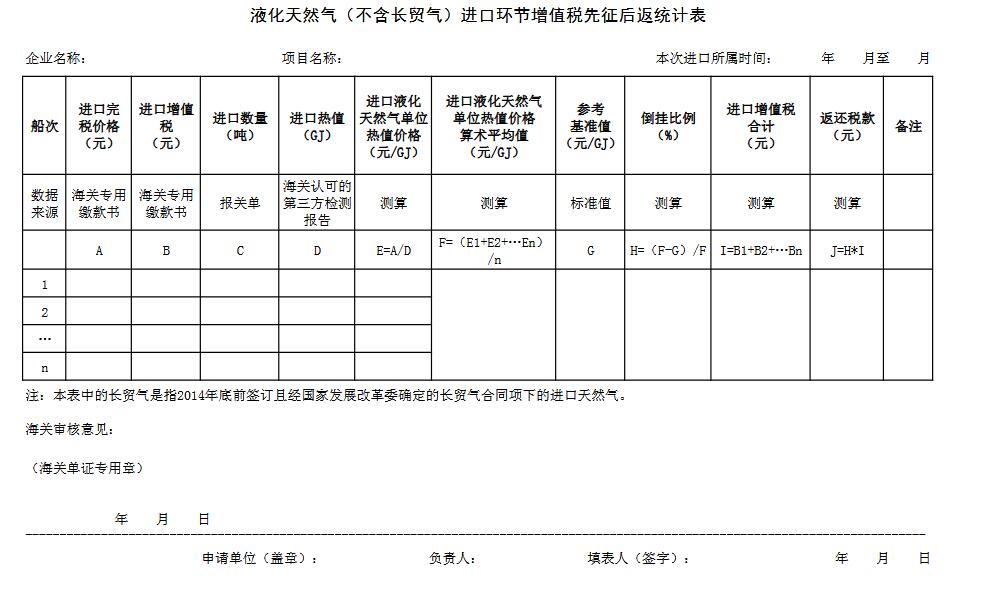

�������ˣ���Ȼ��������ҵӦ��ÿ����ĩ��������������ڣ�ͳһ�����н���һ���ȼ���ǰ��δ���͵�˰�շ���������ϱ�����˰�غ��ء��������Ӧ������ȷ���顷������Ŀ��ġ���ó�����ڻ�����ֵ˰������ͳ�Ʊ�����������4�������ܵ���Ȼ����������ó�������ڻ�����ֵ˰������ͳ�Ʊ�����������5����Һ����Ȼ����������ó�������ڻ�����ֵ˰������ͳ�Ʊ�����������6��������˰�շ������ա������� �й��������� �����������ӡ��������˰�����������취����֪ͨ������Ԥ��2014��373�ţ����йع涨ִ�С�

�������ţ���Ȼ��������ҵ��������鱨��Ϣ�Ȼ�ý���˰�շ����ʸ�ģ�����Ŀ���ܵ�λ���йز��Ų�ʵ������Ŀ���ܵ�λ���溣�������Ժ���֮���𣬸���Ȼ��������ҵ�ڡ�֪ͨ��ʣ����Ч����ֹͣ�������ߡ�

���������������йز��ż��乤����Ա������ִ�й����У�����Υ�����߹涨����Ϊ���Լ�����ְȨ�����ְ�ء���˽���Υ��Υ����Ϊ�ģ����չ����йع涨����Ӧ���Σ����ӷ���ģ��������������Ρ�

�����ġ����취��Ч��Ϊ2021��1��1����2025��12��31�ա�

����������1.��Դ��Դ��̽�������ý���˰�����������й���Ŀ��������Ʒȷ�ϱ�

����������2.��Դ��Դ��̽�������ý���˰���������½�����Ʒ�������ڻ�����ֵ˰δ�ֿ������

����������3.������Դ��Դ��̽�������ý���˰�����ߵĽ�����Ȼ����Ŀ����ҵȷ����

����������4.��ó�����ڻ�����ֵ˰������ͳ�Ʊ�

����������5.�ܵ���Ȼ����������ó�������ڻ�����ֵ˰������ͳ�Ʊ�

����������6.Һ����Ȼ����������ó�������ڻ�����ֵ˰������ͳ�Ʊ�

���

���

.png) ���ݾٱ�

���ݾٱ�