ЎЎЎЎҙУ8ФВ·ЭҝӘКјВИ»ҜјШХвТ»ВЦ·ҙөҜЦ®В·ТСҫӯЧЯБЛИэёц°лФВЈ¬ТФТ»ЦұБмЕЬөДёЫҝЪ62%°Ч·ЫОӘАэЈ¬ДҝЗ°ЦчБчұЁјЫ2150ФӘЈЁ¶ЦјЫЈ¬ПВН¬Ј©ҪПіхКјКұөДјЫёсТСХЗБЛ400ФӘЈЎҙУТ»ҝӘКјКРіЎЙП¶ФВИ»ҜјШөДЗҝКЖ·ҙөҜҫНЦКТЙЙщҫНІ»¶ПЈ¬Т»ЦұөҪПЦФЪ»№КЗИзҙЛЈ¬¶шЗТТтОӘјЫёсТСҫӯХЗБЛХвГҙ¶аЈ¬әЬ¶аЦРјдЙМВҪРшҝӘКјұдПЦі·АлЈ¬ЧӘН¶ВИ»Ҝп§ЎўТ»п§өИЖдЛь·КЦЦ»тКЗёДОӘұіҝҝұіІЩЧчЈ¬Хвёц№эіМЦРіцПЦөДПа¶ФөНјЫЈ¬ТІК№өГЖдЛыТөДЪ¶ФәуКРөДөЈУЗУРЛщјУЦШЎЈ

ёЫҙжЙЩВрЈҝІўІ»ЈЎ

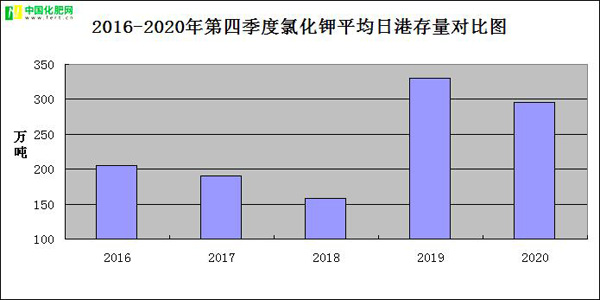

ЎЎЎЎҫЭЦР·КНшНіјЖДҝЗ°И«№ъВИ»ҜјШЧЬёЫҙжФј306Нт¶ЦЈ¬ЖдЦРіЈ№жёЫҙж276Нт¶ЦЈ¬ұЈЛ°Зш30Нт¶ЦЈЁұЈЛ°Зш»хОпУРІҝ·ЦОӘЧӘіцҝЪҙэ·ўЈ¬УРІҝ·ЦБчПтФЭІ»ГчИ·Ј©ЎЈҙУ9ФВЙПС®өҪПЦФЪВИ»ҜјШёЫҙжіЦРшПВҪөЦРЈ¬ТСјхЙЩБЛ44Нт¶ЦЈ¬Ҫө·щФј14%ЎЈҝЙКЗёЫҙжХжөДЙЩВрЈҝУИЖдЛщОҪөДіэИҘ№ъҙў150Нт¶ЦЈ¬ЕӘөДәГПс№ъҙўКЗө°ёв·ҝАпЛЬБПЧцөДХ№КҫЖ·ЛЖөДЈ¬ёьәОҝцВИ»ҜјШ№ъҙўУЦІ»КЗҙу№ГДпЧшҪОН·Т»»ШөДКВЎЈөҪөЧ¶а»№КЗЙЩЈ¬ҝҙНјЈЎ

ІъБҝЙЩВрЈҝІўІ»ЈЎ

ІъБҝЙЩВрЈҝІўІ»ЈЎ

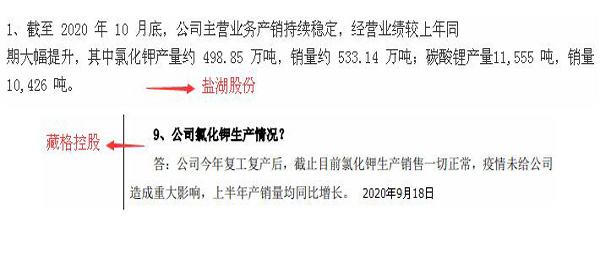

ЎЎЎЎЧоҪь№ъІъјШ»хФҙҪфХЕЈ¬УИЖдКЗ»№УРТ»Р©ТөДЪТ»ЦұФЪРыҙ«СОәюәуЖЪҪ«НЈІъөДКВЗйЈ¬іЖ»хФҙҪфХЕөДРОКЖұИПлПуЦР»№ТӘСПҫюЎЈҫЭБЛҪвЈ¬ДҝЗ°ХыёцЗаәЈөШЗш№ъІъВИ»ҜјШөДҝӘ№ӨВКөДИ·І»јСЈ¬іэБЛСОәю№«ЛҫТ»ЦұХэіЈЙъІъНвЈ¬ЖдУајёәхГ»УРДДёці§јТҝЙТФЈ¬¶шЗТСОәю№«ЛҫөДИ·Г»УРіЙЖ·ҝвҙжЈ¬·ў»хҪфХЕЈ¬әуЖЪТІөДИ·УРНЈІъјЖ»®ЎЈө«КЗЈ¬ДДД궬МмЗаәЈөДјШ·КИЛІ»·Еә®јЩДШЈҝ¶шЗТҙУЙПКР№«ЛҫөД№«ёжЙПАҙҝҙЈ¬ХјЧЬІъДЬЎўІъБҝҪьҫЕіЙөДБҪјТБъН·ЖуТөөДјИУРІъБҝУҰёГ»№КЗУРұЈЦӨөДЈ¬јыНјЈЎ

№ъјКХЗВрЈҝІўІ»ЈЎ

№ъјКХЗВрЈҝІўІ»ЈЎ

ЎЎЎЎЛөКө»°ЦР№ъ№ъДЪКРіЎВИ»ҜјШјЫёсөДХЗКЖІоІ»¶аКЗ№ъјККРіЎАпХЗөДЧоГНөДБЛЈЎЙ¶ТІІ»ЛөБЛЈ¬ЦұҪУЙПНјЈЎ

ДЗ»№ХЗВрЈҝҝЙП§Ј¬КЗөДЈЎ

ДЗ»№ХЗВрЈҝҝЙП§Ј¬КЗөДЈЎ

ЎЎЎЎёЫҙжЛдИ»¶аЈ¬ө«КЗРВҙуәПН¬ДҝЗ°»№Г»УРҝӘКјМёөДПыПўЈ¬°ҙХХ№ъДЪјЫёсХЗКЖЈ¬АПНвМъ¶Ё»бС°ХТёчЦЦАнУЙАӯёЯОТ№ъҙуәПН¬јЫёсЈ¬ХвТ»ҙОөДМёЕРәДКұ»тРн»№КЗ¶МІ»БЛЈ¬КРіЎіхІҪ№АЛг10ФВ·ЭөДВИ»ҜјШҪшҝЪБҝ»·ұИҪ«ГчПФјхЙЩЈ¬ЛщТФёЫҙжПЦФЪ¶аө«әуЖЪҝЙДЬЙЩЈ»ІъБҝ»тРнІўІ»»бјхЙЩЈ¬ө«КЗ№ШјьКЗТСҫӯВфіцИҘБЛЈ¬Г»УРҝвҙжөДЗйҝцПВЈ¬әуЖЪТ»ө©НЈІъПЮІъЈ¬»хФҙҪфХЕөДЗйҝцөұИ»ёГјУҫз»№КЗ»бјУҫзЈ»№ъјКјЫёсКЗГ»ФхГҙХЗЈ¬іэБЛОТ№ъәН°НОчЈ¬ө«КЗЧоҪь№ъјК№©УҰЙМГЗөДёчЦЦ·Е»°ТСҫӯГчПФёРКЬөҪЧјұёДГЦР№ъјЫёсАҙЧцЦёТэБЛЎЈ

ЎЎЎЎіэБЛЙПКцөД»тРнОЮУГөДАдЛ®Ј¬ұҫЙнВИ»ҜјШКРіЎТІҙжФЪЧЕАыәГЦ§іЕЈ¬ұИИзөҘСш·Цә¬БҝөДјЫёсИФХјУЕКЖЎўПВУОјЫёсТІФЪЦрҪҘЙПХЗөИөИЎЈЛщТФЧЫәПАҙҝҙЈ¬ҫЎ№ЬПъКЫПФөГИХТжА§ДСЈ¬ө«КЗВИ»ҜјШјЫёсөДХЗКЖҝЦЕВ»№ТӘјМРшПВИҘЈ¬ҫНИзҙУ8ФВ·ЭХЗөҪПЦФЪЈ¬ҙУАҙТІГ»УРҝҙ№эПВУОБіЙ«Т»СщЈЎІ»№эПЦФЪөДЙПХЗәНЗ°ЖЪөДЙПХЗТСҫӯІ»М«Т»СщБЛЈ¬З°ЖЪКЗҝчЛрКұөДЖЖјлЈ¬ПЦФЪКЗОӘБЛұЈЦӨРВҙуәПН¬З°УГ·КөДіЙөыЎЈө«ұПҫ№№©РиРОКЖКЗ»бЧӘұдөДЈ¬ОТГЗМёҙуәПН¬ТІІ»ҝЙДЬТэҫұҙэёоЈ¬әуЖЪКРіЎ»№КЗУРІЁ¶ҜҝЙДЬөДЈ¬ФЪөұЗ°јЫО»АҙҝҙОЮВЫЙПЎўПВ¶јУРЧЕ°ЩФӘЧуУТЙхЦБёь¶аөДҝХјдЈ¬З°ЖЪГ»ҙжөД»°ҙн№эҫНКЗҙн№эБЛЈ¬ПЦФЪөДИ·ёьККәП¶МПЯІЩЧчәНұіҝҝұіОӘЦчБЛЎЈ

ЎЎЎЎПлЛжКұЛжөШј°Кұ°СОХПкПё¶шЧјИ·өДјШ·КөИ

»Ҝ·КРРЗйј°Па№ШРЕПўЈ¬БЛҪв·КБПКРіЎЧЯКЖЈ¬ЗліЦРш№ШЧўЦР№ъ

»Ҝ·КНш(№ЩНш:www.fert.cn»тКЦ»ъAPP:www.fert.cn/app»тОўРЕ№«ЦЪЖҪМЁ:fert-cn)ЎЈұҫНш·ЦОцј°РРЗйКэҫЭЦРИзУРДъПлЙоИлБЛҪвөДІҝ·ЦЈ¬ҝЙЦВөзЧЙСҜИИПЯ0451-88001128Ј¬іЙОӘЦР·К»бФұЈ¬ПнКЬёь¶аМШИЁЈЎ»¶УӯҪшИлҝмКЦәН¶¶ТфәЕҪрЕ©НшЕ©ЗйЙзУл·ЦОцКҰГж¶ФГжҪ»БчЈ¬ҫ«ІКДЪИЭІ»ИЭҙн№эЈЎЈЁЦР№ъ

»Ҝ·КНшЎЎ°ў¶ЕЈ©

№гёж

№гёж

.png) ДЪИЭҫЩұЁ

ДЪИЭҫЩұЁ